〒114-0002 東京都北区王子3-19-9 Harry Cerezo 101号室

JR「王子駅」徒歩11分/南北線「王子神谷駅」徒歩6分(近くにコインパーキング有)

受付時間

定休日:土曜・日曜・祝日

(事前予約にて定休日もご対応可能です)

相続税法における扶養義務者

相続税法において、みなし贈与の規定や贈与税の非課税財産の規定などに「扶養義務者」という言葉が出てきます。

この「扶養義務者」の範囲について記載しますので、ご一読いただけますと幸いです。

更新日 2020/10/19

相続税法における扶養義務者の範囲

- 扶養義務者とは

- 相続税法基本通達の「扶養義務者」

扶養義務者とは

相続税法において、みなし贈与の規定や贈与税の非課税財産の規定などで「扶養義務者」という言葉が出てきます。

この扶養義務者とは、どの範囲を指すのでしょうか。

相続税法1条の2には、次のように定められています。

扶養義務者 配偶者及び民法第877条(扶養義務者)に規定する親族をいう。

つまり、配偶者と民法877条に規定する親族が扶養義務者とされます。

民法877条は、次のとおりとなります。

(扶養義務者)

直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

2 家庭裁判所は、特別の事情があるときは、前項に規定する場合のほか、三親等内の親族間において扶養の義務を負わせることができる。

3 前項の規定による審判があった後事情に変更が生じたときは、家庭裁判所は、その審判を取り消すことができる。

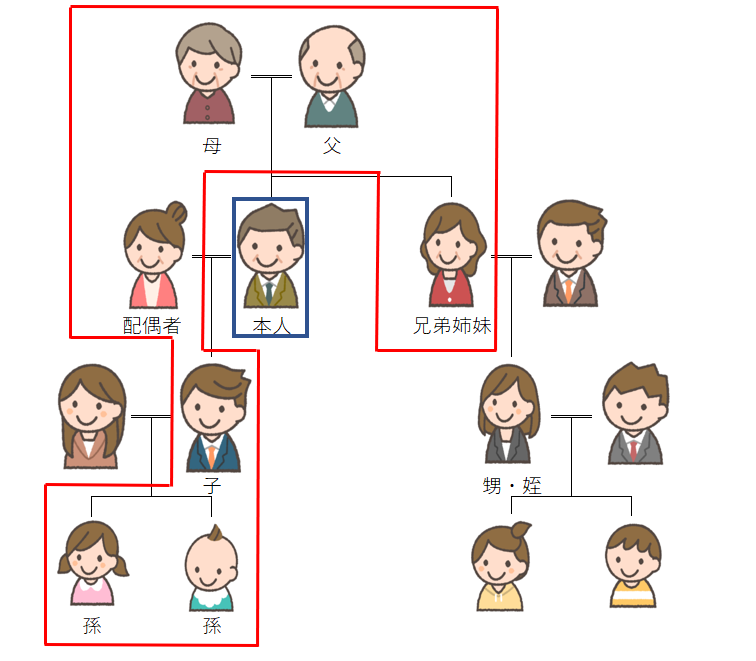

つまり、直系血族と兄弟姉妹は扶養義務者に該当します。

2項では特別な場合を規定していますが、ここでは、イメージしやすいように一般的な場合の扶養義務者の範囲を図で示します。

相続税基本通達の「扶養義務者」

上記で図示した者のほかに、相続税法の条文では家庭裁判所の審判を受けて扶養義務者となった三親等内の親族も扶養義務者に該当することとされております。

さらに、相続税法基本通達1の2-1には、家庭裁判所の審判がない場合であっても、三親等内の親族で生計を一にする者は扶養義務者に該当する旨が示されております。

このことから、扶養義務者の解釈については、多少柔軟に取り扱われていることが伺えます。

なお、扶養義務者のはんていは、相続税については相続開始時点で、贈与税については贈与時の現況により判断することとされています。

それでも扶養義務者にお困りなら

・相続税法に規定される扶養義務者のイメージができたと思います

・実際に生計を一にするなど扶養をしている親族であれば、扶養義務者に該当することが考えられます。

・サービスの概要

相続税申告、贈与税申告、生前対策

お気軽にお問合せ・ご相談ください

お気軽にお問合せください

お電話でのお問合せ・相談予約

お電話での受付時間は平日9時~17時となります。

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。

新着情報・お知らせ

当事務所は経営革新等支援機関として登録されました。

ID:106913014301

認定号:第69号

.

12/29~1/3までお休みとさせていただきます。

電話は繋がります。出られない場合は折り返しお電話致します。

現在の102号室から101号室に移転します。

巣鴨信用金庫本店にて【相続税セミナー 相続業務への取り組み方】のセミナー講師を務めます。

アクセス・受付時間

住所

〒114-0002 東京都北区王子3-19-9 Harry Cerezo 101号室

アクセス

JR京浜東北・根岸線「王子駅」徒歩11分/東京メトロ南北線「王子神谷駅」徒歩6分 駐車場:近くにコインパーキングあり

受付時間

9:00~17:00(お電話での受付時間)

定休日

土曜・日曜・祝日(ただし、前もってご予約いただければ、ご対応可能でございます)

※フォームからのお問合せは24時間受付しております。