〒114-0002 東京都北区王子3-19-9 Harry Cerezo 101号室

JR「王子駅」徒歩11分/南北線「王子神谷駅」徒歩6分(近くにコインパーキング有)

受付時間

定休日:土曜・日曜・祝日

(事前予約にて定休日もご対応可能です)

相続人に未成年者がいる場合

相続が発生し、その相続人の中に未成年者がいる場合は、通常の相続とは異なる手続きが必要となります。

このページでは、相続人の中に未成年者がいる場合の相続について記載しますので、ご一読いただけますと幸いです。

更新日:2020/10/22

相続人に未成年者がいる場合

- 未成年者が相続人であると何が問題となるのか?

- 具体的な手続きについて

- 未成年者控除

未成年者が相続人であると何が問題となるのか?

未成年者が法律行為を行うには法定代理人の同意を得なければならず、これに反する法律行為は取り消せる旨が民法に定められています。

つまり、遺産分割という法律行為を行うに当たり、未成年者単独では問題が生じてしまいます。

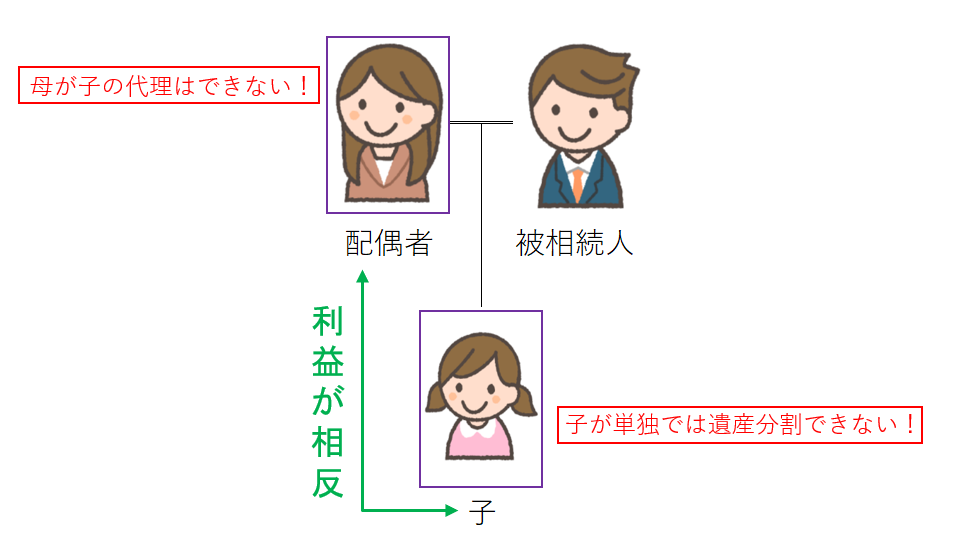

となると、下図のような場合では母親が法定代理人となり、母親が子の代わりに遺産分割を行うことが考えられますが、母親と子の利益が相反しますので、母親が代理人となることにも問題があります。

母親と未成年者である子はどちらも相続人であり、遺産分割では利益が相反してしまうからです。

それでは、どうすればよいのでしょうか?

具体的な手続きについて

相続の際に親と未成年者の子との利益が相反する場合には、特別代理人の選任を地方裁判所に申立てする必要があります。

特別代理人になる者は、未成年者との関係性や利害関係の有無で適格性が判断されますが、当事務所ではこれらの未成年者とは完全な第三者にあたる提携の司法書士に依頼をします(特別代理人申請関連の一連の手続きは、全て司法書士に依頼します)。

また、地方裁判所には戸籍謄本や遺産分割協議書案などを提出する必要があります。

これら一連の手続きを経て、未成年者の特別代理人が選任され、この特別代理人が未成年者に代わって遺産分割協議をすることとなります。

未成年者控除

少し切り口は変わりますが、未成年者の相続では、未成年者控除という税額控除の適用が考えられます。

ここでは、日本に住所のある未成年者を前提として書かせていただきます。

要件としては、

●相続・遺贈による財産取得時に20歳未満であり

●法定相続人であること

となります。

一つ、注意点があり、相続放棄があった場合には、その放棄がなかったものとした場合の相続人である必要があります。

例えば、相続放棄により未成年の甥っ子が相続人となったような場合には未成年者控除の適用はないこととなります。

さて、次に税額控除の金額について説明します。

金額は、20歳に達するまでの年数×10万円となります。

(例)9歳11か月の場合

9歳11か月→9歳として計算

10万円×(20歳-9歳)=110万円 となります

※未成年者の相続税額から未成年者控除額を控除しきれないときは、控除しきれない残額を扶養義務者の相続税額から控除します。

※未成年者控除を適用しようとしている申告以前に未成年者控除を受けたことがある場合には、控除額が制限されます。

それでも未成年者の相続にお困りなら

・未成年者の相続では、普通の相続と異なる手続きが必要であることがお分かりいただけたかと思います。

・当事務所では、未成年者の相続の際には司法書士と提携して申告作業を進めさせていただきますので、ご安心してご依頼ください。

・サービス概要

相続税申告

お気軽にお問合せ・ご相談ください

お気軽にお問合せください

お電話でのお問合せ・相談予約

お電話での受付時間は平日9時~17時となります。

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。

新着情報・お知らせ

当事務所は経営革新等支援機関として登録されました。

ID:106913014301

認定号:第69号

.

12/29~1/3までお休みとさせていただきます。

電話は繋がります。出られない場合は折り返しお電話致します。

現在の102号室から101号室に移転します。

巣鴨信用金庫本店にて【相続税セミナー 相続業務への取り組み方】のセミナー講師を務めます。

アクセス・受付時間

住所

〒114-0002 東京都北区王子3-19-9 Harry Cerezo 101号室

アクセス

JR京浜東北・根岸線「王子駅」徒歩11分/東京メトロ南北線「王子神谷駅」徒歩6分 駐車場:近くにコインパーキングあり

受付時間

9:00~17:00(お電話での受付時間)

定休日

土曜・日曜・祝日(ただし、前もってご予約いただければ、ご対応可能でございます)

※フォームからのお問合せは24時間受付しております。