〒114-0002 東京都北区王子3-19-9 Harry Cerezo 101号室

JR「王子駅」徒歩11分/南北線「王子神谷駅」徒歩6分(近くにコインパーキング有)

受付時間

定休日:土曜・日曜・祝日

(事前予約にて定休日もご対応可能です)

自己株式の低額取得

会社で事業承継を検討している場合に、自己株式を会社が取得するケースも少なくないと思います。

ただ、自己株式を取得する対価の額を低額で行った場合など、適正額で行わないと、思わぬ課税が行われてしまいます。

このページでは、仮に自己株式を時価の1/2以下で取得した場合の課税関係を記載しますので、ご一読いただけますと幸いです。

更新日:2020/10/11 、2022/7/16

自己株式の低額取得

- 設例

- 『自己株式の低額取得』と『みなし配当』

- 『自己株式の低額取得』と『みなし譲渡』

- 『自己株式の低額取得』と『みなし贈与』

設例

自己株式の取得は、会計上での仕訳は簡単ですが、税務的には考慮する点がたくさんあります。

資本金等の額や利益積立金額が動くため、別表調整も必要となります(ここでは、この話は割愛します)。

さて、本題に戻ります。

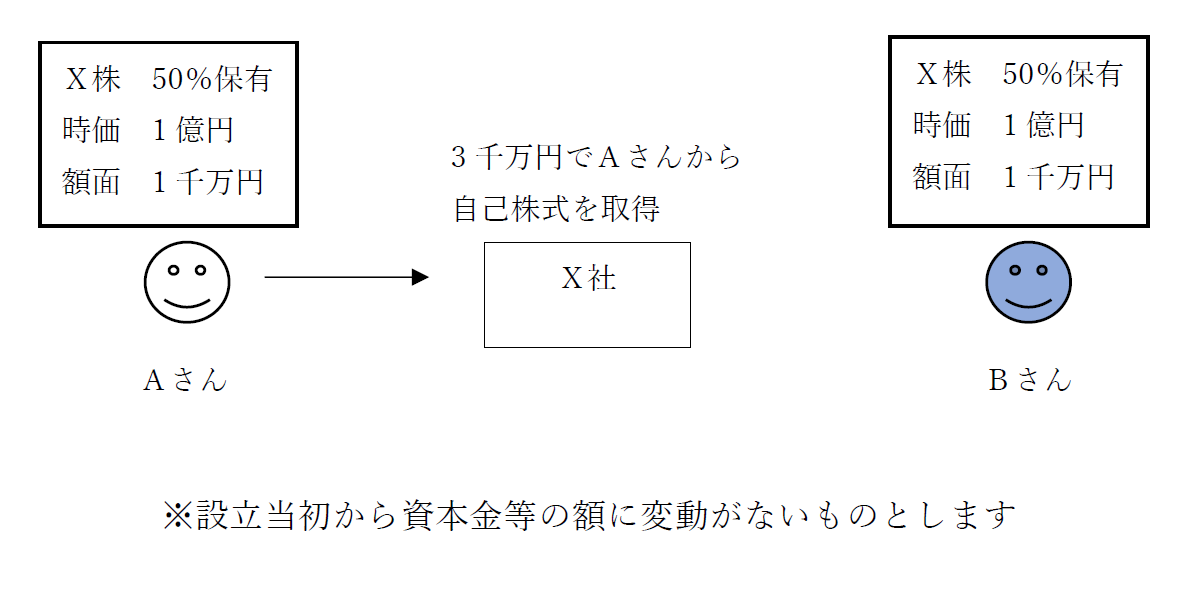

仮に会社が自己株式を取得した場合に、下記の前提条件であったとします。

どのような問題が生じるか、ご想像いただけますでしょうか?

『自己株式の低額取得』と『みなし配当』

まずは、Aさんの課税関係から確認していきます。

X社は自己株式の取得によりAさんに金銭を交付(3千万円)しています。

この金銭はAさんの所有していた株式の額面を超えていますので、その超えた部分の金額はみなし配当(3千万円△1千万円=2千万円)とされます。

なお、X社の所得金額の計算上、資本等取引は益金の額に算入される金額から除くものとされているため、この自己株式の取得は所得金額には影響が及ばないという考え方が現在のスタンダードです。

Aさんに対するみなし配当に関しては、源泉徴収が必要となります。

『自己株式の低額取得』と『みなし譲渡』

次に、時価1億円の株式(取得価額1千万円)をX社に対して3千万円で譲渡したAさんの課税関係から見ていきましょう。

X社の株主であるAさんは時価の1/2未満の金額(1億円×1/2=5千万円 > 3千万円)でX社株式をX社に譲渡しています。

個人であるAさんが法人であるX社に時価の1/2未満の金額で譲渡しているので、時価相当額が譲渡所得の計算上の収入金額とみなされます。

ただし、みなし配当部分は除かれるので、8千万円(1億円△2千万円)を収入金額として譲渡所得の計算を行います。

『自己株式の低額取得』と『みなし贈与』

X社がAさんから自己株式を時価よりも著しく低い金額で取得したことにより、X社の株価は増加します。

このため、X社の他の株主であるBさんは対価を支払わないで株価上昇額相当の利益を享受することとなり、みなし贈与課税が行われると考えられます。

なお、みなし贈与における『著しく低い金額』については、こちらを参考にしていただければ幸いです↓

それでも自己株式の取得にお困りなら

・自己株式の取得の際には、安易に取引価額を設定すると、問題となる可能性があることがお分かりいただけたかと思います。場合によっては、トリプル課税も充分あり得ます。

・事業承継等の対策を考える際には、その取引額を慎重に検討する必要がございますので、ご検討の方はご相談ください。

・サービス概要

法人のお客様、中小企業の株価算定

お気軽にお問合せ・ご相談ください

お気軽にお問合せください

お電話でのお問合せ・相談予約

お電話での受付時間は平日9時~17時となります。

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。

新着情報・お知らせ

当事務所は経営革新等支援機関として登録されました。

ID:106913014301

認定号:第69号

.

12/29~1/3までお休みとさせていただきます。

電話は繋がります。出られない場合は折り返しお電話致します。

現在の102号室から101号室に移転します。

巣鴨信用金庫本店にて【相続税セミナー 相続業務への取り組み方】のセミナー講師を務めます。

アクセス・受付時間

住所

〒114-0002 東京都北区王子3-19-9 Harry Cerezo 101号室

アクセス

JR京浜東北・根岸線「王子駅」徒歩11分/東京メトロ南北線「王子神谷駅」徒歩6分 駐車場:近くにコインパーキングあり

受付時間

9:00~17:00(お電話での受付時間)

定休日

土曜・日曜・祝日(ただし、前もってご予約いただければ、ご対応可能でございます)

※フォームからのお問合せは24時間受付しております。